Doc. Ing. Cecília Olexová, PhD. je docentka na Ekonomickej univerzite v Bratislave, Podnikovohospodárskej fakulte so sídlom v Košiciach, kde sa zameriava na vybrané spôsobilosti manažérov v podnikovej sfére. Jednou z oblastí, na ktorú sa špecializuje vo svojej vedecko-výskumnej činnosti, je daňová problematika.

Ing. JUDr. Milan Husťák je sudca trestnoprávneho kolégia Krajského súdu v Košiciach. Pôsobil ako predseda disciplinárneho senátu. V publikačnej činnosti sa zameriava na problematiku daňového práva a ekonomickej trestnej činnosti.

Ochranu fiškálnych záujmov v daňovej oblasti, spočívajúcu v zabezpečení riadneho vymeriavania a odvádzania daní, možno zaistiť v rámci dvoch úzko previazaných právnych odvetví. V prípade protiprávneho konania sa využívajú metódy a prostriedky daňového práva a pri nedostatočnom pokrytí vyvodenia zodpovednosti za protiprávne konanie daňovým právom sa aplikujú inštitúty trestného práva. Príspevok sa zameriava na začatie trestného stíhania, vrátane komentovaného vývoja a súčasného stavu počtu podaných podnetov na začatie trestného stíhania, resp. trestných oznámení ohľadne daňových podvodných konaní. Súčasťou príspevku sú vybrané problémy z aplikačnej praxe pri vyšetrovaní daňových trestných činov, najmä z hľadiska špecifík tohto vyšetrovania a jeho odlišností od daňového konania.

1 Systematika právneho poriadku Slovenskej republiky ako východisko pri vyšetrovaní daňových trestných činov

Pohľad na vyšetrovanie daňových trestných činov je daný hlavným delením právneho poriadku na právo verejné a právo súkromné, pričom základom pre trestné konanie a pre konanie vo veciach daní je oblasť verejného práva – ústavného, daňového a trestného práva.

Ústava SR v čl. 2 ods. 2 vymedzuje postup všetkých štátnych orgánov, ktoré „môžu konať iba na základe ústavy, v jej medziach a v rozsahu a spôsobom, ktorý ustanoví zákon“. Pokiaľ ide o procesné úkony vykonávané orgánmi činnými v trestnom konaní (ďalej len „OČTK“) a súdov, je na základe toho nutné konštatovať, že tie môžu konať iba to, čo im zákon explicitne dovoľuje a na čo ich splnomocňuje. Širší rámec práv priznáva štát každému a zákonodarca tým myslí tak občanov SR, ako aj cudzincov, pričom rozhoduje prvok teritoriality. Každý teda môže konať to, čo nie je zákonom zakázané a nemožno nikoho nútiť na vykonávanie niečoho, čo neukladá zákon; na rozdiel od OČTK.

Daňové a trestné právo sú samostatné právne odvetvia, založené na vzájomne odlišných právnych princípoch a zásadách a z toho dôvodu je potrebné rozlišovať konanie podľa právneho odvetvia. Podstatný rozdiel spočíva v chápaní nositeľa dôkazného bremena:[2]

- V daňovom konaní je dôkazné bremeno na strane kontrolovaného daňového subjektu.[3] Pre názornosť uvádzame Uznesenie Ústavného súdu Slovenskej republiky z 29. mája 2019, sp. zn. II. ÚS 104/2019, podľa ktorého „dôkazné bremeno o splnení podmienok pre oslobodenie od dane z pridanej hodnoty znáša daňový subjekt, ktorý oslobodenie uplatňuje. Na získanie oslobodenia od dane znáša dôkazné bremeno dodávateľ tovaru, ktorý musí preukázať, že stanovené podmienky oslobodenia od dane vrátane podmienok zavedených členskými štátmi na zabezpečenie správnej a jednoduchej aplikácie oslobodení a na zabránenie akémukoľvek podvodu, daňovému úniku či prípadnému zneužitiu boli splnené.“ V momente, ak toto dôkazné bremeno daňový subjekt neunesie, nastáva vyvodenie zodpovednosti v podobe určenia rozdielu dane, resp. aj uloženia sankcie v rámci správy daní.

- V trestnom konaní je nositeľom dôkazného bremena orgán činný v trestnom konaní. Tzn.., že v trestnom konaní je výslovne na poverenom príslušníkovi Policajného zboru SR (ďalej len „PZ“), resp. vyšetrovateľovi PZ, aby preukázal dôvodnosť existujúcich tvrdení, že sa konkrétna osoba dopustila určitého konkrétneho konania. Vychádza sa z podnetu, ktorými sú relevantné skutočnosti obsiahnuté z výsledkov daňovej kontroly, resp. oznámeného dôvodného podozrenia, že fyzická, resp. právnická osoba naplnila pojmové znaky z niektorých daňových trestných činov. Pre úplnosť je potrebné uviesť, že na rozdiel od daňového práva, ktoré pracuje iba s pojmom daňový subjekt, ktorý môže byť zodpovedný za protiprávne konanie a bližšie nevymedzuje, či ide o fyzickú osobu alebo právnickú osobu, v odvetví trestného práva je vymedzený subjekt trestného konania. Subjekt skutkovej podstaty trestného činu – páchateľ – je osoba, ktorá spĺňa zákonom stanovené všeobecné podmienky pre vyvodenie zodpovednosti (t. j. vek, príčetnosť) a ktorá súčasne napĺňa svojím konaním aj ostatné znaky skutkovej podstaty trestného činu a teda trestnoprávne zodpovedná osoba môže byť aj iná, ako daňový subjekt.[4]

2 Začatie trestného stíhania

Už pre začatie trestného stíhania podľa § 199 Tr. por. je potrebné, aby existovalo určité odôvodnené podozrenie, že bol spáchaný trestný čin. Odôvodnenosť predmetného podozrenia sa pritom nemôže obmedziť len na formálne naplnenie znakov trestného činu bez ich materiálneho podkladu. To musí byť aspoň čiastočne zachytené v zákonnej podobe skôr, ako OČTK rozhodne o začatí trestného stíhania.

V závislosti od miery odôvodnenosti je potrebné rozlišovať niektoré oznámenia a naložiť s nimi primerane či už podľa § 199 Tr. por., alebo sa o takomto oznámení rozhodne v zmysle § 197 Tr. por.

Pokiaľ ide o anonymné oznámenia týkajúce sa spáchania trestných činov, zastávame názor, že samotná odôvodnenosť postupu v zmysle § 199 Tr. por. je tak nedostatočná, a to z dôvodu následného objasnenia konkrétnych skutočností, ktoré mal na mysli oznamovateľ v obsiahnutom anonyme. Uvedená forma oznámenia môže viesť k neefektívnosti vykonania procesných úkonov za účelom náležitého objasnenia skutkového stavu veci, čo má za následok postup podľa § 197 Tr. por. To znamená, že predmetné oznámenie sa odovzdá na prípadné operatívne rozpracovanie zložkám PZ, prípadne iným oprávneným zložkám a následne je ich úlohou takéto formálne oznámenie preveriť aj po materiálnej stránke.

Ak sa pravdivosť uvádzaných skutočností následne preverí a ukážu sa ako opodstatnené aj po materiálnej stránke, nastanú dostatočné dôvody pre OČTK, aby začal trestné stíhanie. Tzn., že sa postupuje v zmysle § 199 Tr. por., v rámci ktorého OČTK vykonáva úkony smerujúce k preukázaniu subjektívnej stránky páchateľa, teda úmyselného zavinenia páchateľa.

Na druhej strane je nutné poznamenať, že už samotné začatie trestného stíhania podľa § 199 je určitá činnosť PZ. Osoby sú podrobené vonkajším tlakom zo strany OČTK, čo má za následok prenikanie do osobnej sféry subjektu – fyzickej osoby.

2.1 Analýza podaných podnetov na začatie trestného stíhania, resp. trestných oznámení

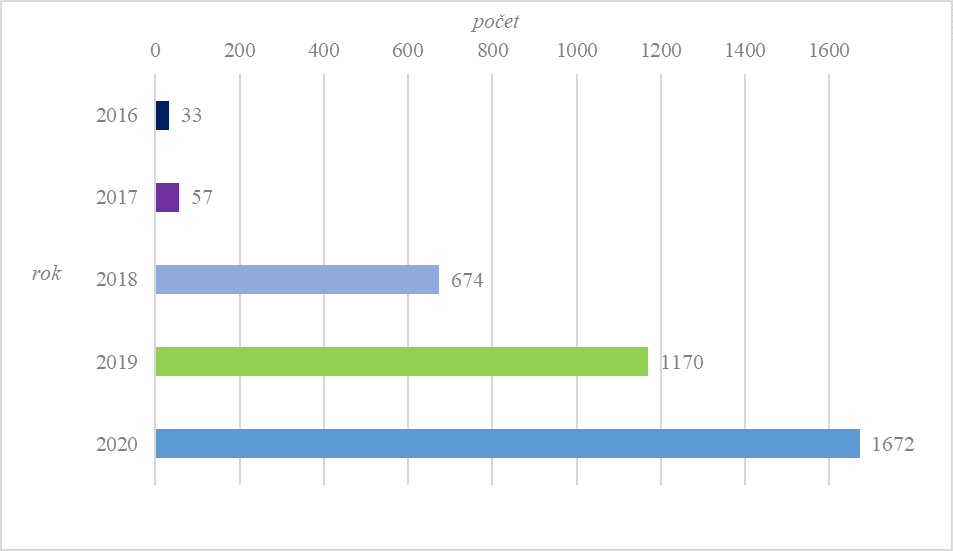

Počet podaných podnetov na začatie trestného stíhania, resp. trestných oznámení Kriminálnym úradom Finančnej správy (ďalej len „KÚFS“) ohľadne daňových podvodných konaní na OČTK za roky 2016 – 2020 je znázornený na grafe 1. Ide o trestné činy podľa § 276 až 279 zákona č. 300/2005 Z. z. (Trestný zákon) v znení neskorších predpisov (ďalej len „Tr. zák.“) spolu.

Graf 1 Počet podaných podnetov na začatie trestného stíhania, resp. trestných oznámení KÚFS za 2016 – 2020

Zdroj: vlastné spracovanie, dáta: KÚFS (2021)

Ako vyplýva z údajov na grafe, počet podaných podnetov výrazne rastie od roku 2018. S podrobnými štatistickými informáciami za dané obdobie, a to koľko bolo podaných obžalôb na súd, koľko bolo pozastavených z dôvodu zániku trestnosti činu, koľko bolo odmietnutých, v koľkých prípadoch boli páchatelia uznanými za vinných z daňových trestných činov a tiež, v koľkých prípadoch ešte nedošlo k právoplatnému skončeniu trestnej veci, KÚFS nedisponuje, ani ich nevedie.

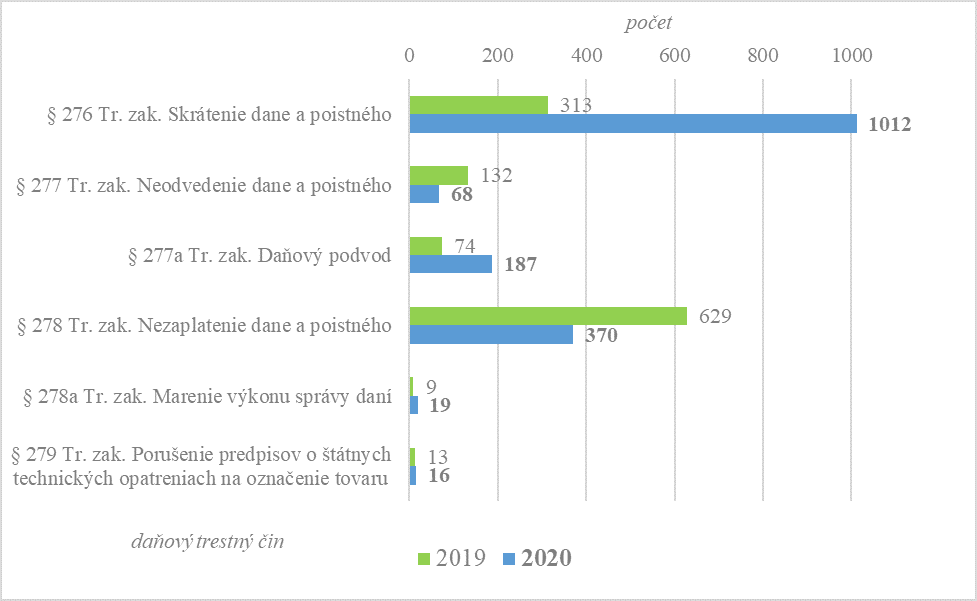

Štatistické údaje o počte podaných podnetov na začatie trestného stíhania, resp. trestných oznámení KÚFS ohľadne daňových podvodných konaní na OČTK podrobne podľa § 276 až § 279 Tr. zák. sa vedú od roku 2019, z tohto dôvodu je ďalej uvedený aktuálny prehľad podľa jednotlivých daňových trestných činov za roky 2019 a 2020 (Graf 2).

Graf 2 Počet podaných podnetov na začatie trestného stíhania, resp. trestných oznámení KÚFS za 2019 – 2020 podľa daňového trestného činu

Zdroj: vlastné spracovanie, dáta: KÚFS (2021)

Ako je vidieť z údajov za roky 2019 a 2020, najviac podaní bolo vo vzťahu k skutkovej podstate skrátenia dane a poistného, nezaplatenia dane a poistného a daňového podvodu. Vo všeobecnosti počet podaných podnetov výrazne stúpa. O to väčší je tlak na kvalitu a efektívnosť vyšetrovania daňových trestných činov. Tu je potrebné uviesť, že v týchto prípadoch musí ísť o úmyselný trestný čin, teda ak sa ho páchateľ dopúšťa zavineným konaním (§ 15 Tr. zák.). Pre vyvodenie trestnoprávnej zodpovednosti je tak nevyhnutnosťou preukázať úmyselné zavinenie.

2.2 Predsúdne konanie

Postup pred začatím trestného stíhania podľa § 196 Tr. por. a následných ustanovení Tr. por.

Ustanovenie § 196 ods. 1 Tr. por. upravuje procesný postup OČTK v štádiu pred začatím trestného stíhania. Vymedzuje OČTK ako orgány, ktoré sú oprávnené prijímať trestné oznámenia, od fyzickej alebo od právnickej osoby. Ak sa po prijatí trestného oznámenia zistí, že je ho potrebné doplniť, doplnenie vykoná OČTK výsluchom oznamovateľa, poškodeného, alebo vyžiadaním písomných podkladov od týchto, prípadne od iných osôb. Tiež môže vypočuť osobu, ktorú je na základe trestného oznámenia alebo iného podnetu potrebné vypočuť k okolnostiam nasvedčujúcim, že mala spáchať trestný čin. To znamená, že v rámci predmetného inštitútu nemôžu byť vypočúvané iné ako zákonom vymedzené osoby. Toto štádium nie je možné nahrádzať trestným stíhaním, tzn., že nie je možné vypočúvať rôznych svedkov a pod. za účelom overenia určitých skutočností. Na druhej strane však možno vyžiadať písomné podklady od kohokoľvek. To musí OČTK urobiť tak, aby mohol rozhodnúť podľa § 197 alebo § 199 v lehote do 30 dní od prijatia trestného oznámenia. V danom prípade ide síce o poriadkovú lehotu, ktorej prekročenie nespôsobuje vznik, zmenu ani zánik nejakého právneho vzťahu, avšak zákonodarca na tejto lehote trvá. Analogicky tak možno vyvodiť záver, že ak OČTK v tejto lehote nedokáže doplniť oznámenie, ktoré by odôvodňovalo postup podľa § 199 ods. 1 Tr. por., tak by mal postupovať podľa § 197 Tr. por. Takéto rozhodnutie v ďalšom nepredstavuje prekážku rozhodnutej veci, a teda ak by sa následne akýmkoľvek iným spôsobom podarilo zabezpečiť podklady pre vydanie rozhodnutia podľa § 199 ods. 1 Tr. por., tak OČTK ďalej v tejto veci vydá uvedené rozhodnutie a vedie trestné stíhanie vo veci. To môže urobiť aj pod tým istým číslom konania. Do pozornosti treba dať tiež skutočnosť, že v zmysle gramatického výkladu, ak je predložený podnet na trestné stíhanie, tak nie je možné k tejto veci v zmysle § 196 Tr. por. dopočuť ani oznamovateľa a ani poškodeného, nakoľko tieto osoby možno podľa zákona dopočuť iba v prípade podaného trestného oznámenia. Avšak osobu, voči ktorej smeruje trestné oznámenie, možno k veci dopočuť tak v prípade trestného oznámenia ako aj v prípade iného podnetu, keďže to zákonodarca výslovne uvádza.

Postup pred začatím trestného stíhania podľa § 197 ods. 1 písm. d) Tr. por. V prípade, že z výsledkov daňovej kontroly nevyplývajú žiadne okolnosti nasvedčujúce spáchanie trestného činu, postupuje sa v zmysle § 197 ods. 1 písm. d) Tr. por. Výrok je potrebné formulovať stále z oznámených skutočností, pričom niekedy vyplynie, že už ani samotný výrok nezakladá žiadny trestný čin. Ak však skutočnosti oznamujúce správcom dane, alebo inou osobu neobsahujú žiadne také skutočnosti, z ktorých by vyplývalo podozrenie z trestného činu, OČTK nie je oprávnený formulovať výrok spôsobom, ktorým v skutkovej vete dotvára fikcie oznámených skutočností.[5]

Postup pri začatí trestného stíhania podľa § 199 ods. 1 Tr. por.

Policajt, ktorý prijal trestné oznámenie, trestné oznámenie preskúma z formálno-právneho hľadiska (zvyčajne bez vykonania ďalších úkonov). V prípade, ak nie je dôvod na to, aby postupoval v zmysle § 197 ods. 1 alebo 2 Tr. por., začne bez meškania trestné stíhanie. Tr. por. policajtovi umožňuje, aby v prípade, ak oznámenie neobsahuje skutočnosti potrebné k nezameniteľnosti skutku, tieto skutočnosti zistil, a to v lehote obmedzenej Tr. por., tzn. najviac 30 dní od prijatia oznámenia policajtom. Začatie trestného stíhania (tzv. vo veci) je východiskovou podmienkou, ktorá umožňuje vykonávať dokazovanie. Policajt je oprávnený začať trestné stíhanie dvoma spôsobmi a to vydaním uznesenia, alebo vykonaním zaisťovacieho, neopakovateľného alebo neodkladného úkonu.

V prípade, že je začaté trestné stíhanie podľa § 199 ods. 1 Tr. por. za určité zdaňovacie obdobie, a v priebehu vyšetrovania v štádiu od začatia trestného stíhania do vznesenia obvinenia vyjde najavo skutočnosť, z ktorej vyplýva podozrenie odôvodňujúce postup podľa § 199 ods. 1 Tr. por. aj vo vzťahu k ďalším zdaňovacím obdobiam, v takomto prípade je potrebné vydať uznesenie o začatí trestného stíhania aj pre tieto ďalšie zdaňovacie obdobia, bez ohľadu na to, že ide o pokračovací trestný čin. To vyplýva z ustanovenia § 10 ods. 15 Tr. por., kde sa uvádza, že „skutkom sa rozumie aj čiastkový útok pokračovacieho trestného činu, ak nie je výslovne ustanovené inak.“ Vzhľadom na to a s odvolaním na § 199 ods. 3 Tr. por. je potrebné vydať tak uznesenie aj pre tento čiastkový útok, nakoľko uznesenie o začatí trestného stíhania musí obsahovať opis skutku. Vo vzťahu špeciality k začatiu trestného stíhania sú ustanovenia § 206 ods. 4 a 5 Tr. por., kde zákonodarca výslovne uvádza, kedy už nie je potrebné začať trestné stíhanie. Preto aj v ďalšom pri odstupovaní spisového materiálu ak je začaté trestné stíhanie za určité zdaňovacie obdobia, ktoré zakladajú vecnú príslušnosť OKP OR PZ a k týmto budú ešte doručené protokoly k ďalším zdaňovacím obdobiam, alebo trestné oznámenia pre tieto ďalšie zdaňovacie obdobia, tak je nevyhnutné tieto opäť samostatne posúdiť a ak tieto čiastkové útoky zakladajú vecnú príslušnosť OR PZ, tak aj vydať príslušné uznesenie o začatí trestného stíhania. Ak sa následne po vydaní tohto ďalšieho uznesenia zistí, že súhrnne ide o pokračovací trestný čin zakladajúci vecnú príslušnosť KR PZ, až vtedy je možné spis odovzdať pre vecnú príslušnosť. V praxi sa totiž môže stať, že v rámci určitého zdaňovacieho obdobia bola vykonaná kontrola na základe pomôcok a z jej výsledkov nie je možné začať trestné stíhanie pre tento čiastkový útok, a teda potom ani skutok nezakladá vecnú príslušnosť KR PZ. Teda nie je možné len spočítať škody vyčíslené správcom dane v rámci príslušných protokolov, ale tieto je potrebné stále samostatne vyhodnotiť a následne po ich osobitnom vyhodnotení posúdiť, koho je vecná príslušnosť.

Presné vymedzenie skutku je nevyhnutné aj kvôli zamedzeniu vedenia duplicitného stíhania (trestného konania) z jedného materiálneho plnenia, pričom len jasné a zreteľné vymedzenie doby spáchania trestného činu s uvedením spôsobenej škody slúži k možnému identifikovaniu skutku. V praxi totiž môžu nastať rôzne situácie. Napríklad, keď správca dane neuzná v rámci určitého zdaňovacieho obdobia nárok na odpočítanie DPH pri kúpe tovaru z dôvodu, že táto kúpa bola predstieraná. Súčasne však vykonáva kontrolu aj v ďalšom zdaňovacom období, v ktorom daňový subjekt deklaroval dodanie tohto tovaru do iného členského štátu, a tak správca dane neuzná nárok na oslobodenie od DPH, nakoľko to mal byť predstieraný predaj. V skutočnosti však ide o predstieranie nákupu a následného predaja toho istého tovaru, a teda nemôže byť duplicitne vyčíslená škoda z predmetného tovaru tým, že v jednom zdaňovacom období bude daňový subjekt stíhaný za neuznanie nároku na odpočítanie DPH a v druhom zdaňovacom období bude stíhaný za neoprávnene oslobodenie od DPH z toho istého tovaru.

3 Vyšetrovanie daňových trestných činov

V prípade, ak poverený príslušník PZ, resp. vyšetrovateľ nazhromaždí dostatok dôkazov svedčiacich, že je dôvodné podozrenie, že konkrétna osoba svojím konaním naplnila niektorú zo skutkových podstát daňových trestných činov, je namieste postup v zmysle § 206 ods. 1 Tr. por., teda vznesenie obvinenia, pričom samotné uznesenie obvinenia musí byť skutkovo vymedzené s uvedením miesta a času spáchania skutku konania páchateľa a s uvedením kvalifikačného momentu – škody.[6]

Samotné vyšetrovanie je proces, v rámci ktorého má OČTK objasniť skutkové okolnosti naformulované v uznesení o začatí trestného konania a následne na základe nazhromaždených dôkazov rozhodnúť o tom, či sú dôvody na vznesenie obvinenia, resp. postup v zmysle § 197 Tr. por., alebo v širšom meradle je tu postup na podanie obžaloby v zmysle § 234 Tr. por.

Jedným z najpodstatnejších dôkazných prostriedkov pri daňových trestných činoch je výpoveď svedkov (spoluobvinených) a listinné dôkazy, pravdivosť ktorých je povinnosťou vyhľadať, zhromaždiť, preveriť a následne vyhodnotiť, resp. vyvodiť z toho záver o možnom naplnení niektorej zo skutkových podstát daňových trestných činov.

Nemožnosť preukázať konanie páchateľa naplnením vedomostnej a vôľovej zložky (priameho úmyslu) nemá mať za následok opakované predvolávanie na úkony pred OČTK v rámci toho istého vyšetrovania. Išlo by tak z pohľadu demokratického a právneho štátu o šikanovanie daňového subjektu pre neschopnosť preukázania uvádzaných tvrdení.

Vybrané príklady vo vzťahu k problematike neunesenia dôkazného bremena v rámci daňovej kontroly

Daňový subjekt neumožnil vykonať daňovú kontrolu a keďže nastali skutočnosti podľa § 48 ods. 1, písm. d) zák. č. 563/2009 Z. z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „daňový poriadok“), tak bolo správcom dane rozhodnuté o určení dane podľa pomôcok, pričom ako pomôcky boli použité riadne daňové priznania dane z pridanej hodnoty za kontrolované zdaňovacie obdobia. Kontrolovaný subjekt nepredložil žiadne doklady a neuniesol dôkazné bremeno, keďže nepredložil žiadne faktúry od platiteľov vyhotovené podľa § 71 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“) a žiadne faktúry od dodávateľov z iného členského štátu, čím nepreukázal nárok na odpočítanie dane. Vzhľadom na to daňový subjekt nemal nárok na uplatnenie práva na odpočítanie dane podľa § 51 ods. 1, písm. a) a ďalších ustanovení zákona o DPH. Správca dane preto určil daňovému subjektu daň podľa pomôcok zo základov dane za zdaniteľné obchody deklarované daňovým subjektom, ako je uvedené v podaných daňových priznaniach. Z takto vyčísleného základu dane správca dane určil rozdiel na dani z pridanej hodnoty u kontrolovaného daňového subjektu. Uvedený rozdiel a postup jeho vyčíslenia správca dane vyjadril v „Protokole o výkone daňovej kontroly“ a následne vydal príslušné „Rozhodnutia o vyrubení rozdielu dane“.

Vzhľadom na to, že daňový subjekt neumožnil výkon daňovej kontroly a nepredložil doklady preukazujúce nárok na uplatnené odpočítanie DPH, správca dane postupoval v zmysle § 48 a § 49 daňového poriadku pri určení dane podľa pomôcok. To znamená, že daňový subjekt v prípade neunesenia dôkazného bremena za to nesie objektívnu zodpovednosť, ktorá je transformovaná do neuznania príslušných nárokov, ktoré si daňový subjekt vo všeobecnosti uplatnil. Postup správcu dane je preto legitímny a opodstatnený. Pre trestné konanie je však takýto postup absolútne neprípustný, pretože vo vzťahu k daňovým trestným činom je nevyhnutné zavinenie. Dôležitou súčasťou v prípade vedenia trestného stíhania je v úvode schopnosť z oznámených skutočností vymedziť aspoň skutok, ktorý by mal napĺňať znaky skutkovej podstaty príslušného trestného činu. V tomto prípade ako je už aj z výrokovej vety zrejmé, nie je možné ani naformulovať skutkovú vetu, ktorá by opisovala konanie smerujúce k skráteniu dane, či inému obdobnému daňovému trestnému činu.

Nepredloženie dokladov k daňovej kontrole je porušením § 45 ods. 2 daňového poriadku, čo umožňuje správcovi dane určiť daň na základe pomôcok podľa § 48 a § 49 daňového poriadku, avšak ju nemožno automaticky posudzovať ako konanie v zmysle skutkovej podstaty trestného činu skrátenia dane a poistného podľa § 276 Tr. zák. Podstatným rozdielom medzi daňovým konaním a trestným konaním je v nositeľovi dôkazného bremena.[7] V trestnom konaní je nositeľom dôkazného bremena OČTK a pri neunesení dôkazného bremena je okresný súd nútený rozhodnúť v zmysle § 285 Tr. por.

Ďalšou podstatnou skutočnosťou pre uznanie viny súdom je preukázanie skutkového stavu vychádzajúc z výpovedí vypočutých svedkov, výsledkov daňových kontrol a listinných dôkazov, čo v danom prípade je ich objektivizácia a následné vyhodnotenie pri ekonomickej trestnej činnosti nosným dôkazom. Súd je povinný poukázať na dôkazy, ktoré vzal za preukázané a o ktoré oprel svoje skutkové zistenia, na základe ktorých meritórne rozhodol. Rovnako podstatnou skutočnosťou svedčiacou, či sa obžalovaný dopustil trestnej činnosti kladenej mu za vinu je skutočnosť, či obžalovaný vykonal prepravu tovaru prostredníctvom vlastnej dopravy, resp. prostredníctvom iných prepravných spoločností. Rovnako tak povinnosťou súdu je skúmať pravdivosť predložených faktúr, resp. ich fiktívnosť a tým aj reálnosť dodania tovaru obchodnej spoločnosti. Jedným z predpokladov na uznanie viny obžalovaného je povinnosť súdu dôkazy vyhodnotiť jednotlivo, ako aj súhrnne, pričom z týchto musí mať súd preukázané, že skutok sa stal tak, ako je uvedené v obžalobe a teda, že ho spáchal obžalovaný. Výrok o vine obžalovaného musí byť založený na presvedčivých dôkazoch, ktoré bez akýchkoľvek pochybností vylučujú akúkoľvek inú alternatívu skutkového deja, ktorý bol na základe týchto dôkazov pri predmetnom skutku ustálený. Pri takto vykonanom dokazovaní, ktoré súd vykoná, majúc oporu o vykonanom dokazovaní, nemožno mať žiadne pochybnosti o vine obžalovaného, ktorá bola preukázaná súborom priamych, ako aj nepriamych dôkazov, ktoré tvoria nepretržitú a súvislú niť vykonaného dokazovania.

Dôležitou skutočnosťou je tiež fakt, že správca dane vychádzal len zo skutočnosti, že mu ku kontrole neboli predložené účtovné doklady, a teda mu nebolo umožnené vykonať daňovú kontrolu. Daňovú kontrolu tak ukončil spôsobom určenia dane na základe pomôcok a nárok na uplatnenie nároku na odpočítanie DPH v plnej výške neuznal, čo však nie je možné v žiadnom prípade považovať ako objektívne zistenú výšku škody, ktorá je obligatórnym znakom daného trestného činu. Uplatnený postup v rámci daňovej kontroly a následného daňového konania je síce v súlade s daňovým poriadkom, v trestnom konaní však takýto postup nie je akceptovateľný.

Z § 8 Tr. zák., ktorý stanovuje, že „trestný čin je protiprávny čin, ktorého znaky sú uvedené v tomto zákone, ak tento zákon neustanovuje inak“ vyplýva, že na to, aby bolo možné konanie určitej osoby právne kvalifikovať ako trestný čin, je nevyhnutné, aby jej konanie vykazovalo znaky, ktoré pre takého kvalifikovanie Tr. zák. požaduje. Trestným činom nie je a ani nemôže byť každé také konanie, ktoré spočíva v porušení ustanovení iných právnych predpisov súkromného alebo verejného práva, interných predpisov alebo v porušení dobrých mravov.

Pre samotné začatie trestného stíhania podľa § 199 Tr. por. je nevyhnutné, aby existovalo určité odôvodnené podozrenie, že bol spáchaný konkrétny trestný čin, pre ktorý je trestné stíhanie začaté. Odôvodnenosť uvedeného podozrenia sa pritom nemôže obmedziť len na formálne naplnenie znakov trestného činu bez ich materiálneho podkladu.[8]

V trestnom práve je nevyhnutné rešpektovať zásady trestného konania, ktoré sa opierajú o princípy právnej logiky a nie je možné usudzovať „z možného skutočné“, ak nie je zrejmé, že skutočnosť reálne nastala. Ak by sa začalo trestné stíhanie pre daňovú trestnú činnosť len na základe indície, samotná skutková veta výroku príslušného uznesenia by sa opierala buď o domnienku, alebo by mohla byť iba tak všeobecne formulovaná, že by nebolo možné zachovať princíp zákonnosti, pretože nie je možné z ničoho formulovať a vyvodiť záver, že uplatnený nárok na odpočítanie DPH, prípadne iné neoprávnené skrátenie daňovej povinnosti v prípade uvedeného daňového subjektu vychádza z predstieraných zdaniteľných plnení.

Je potrebné rozlíšiť medzi neoprávneným uplatnením nároku na odpočítanie DPH a neunesením dôkazného bremena v rámci následnej daňovej kontroly, resp. medzi nesplnením formálnych požiadaviek kladených na daňové subjekty a skutočnou snahou skrátiť daň, prípadne inak dosiahnuť predstieraním zdaniteľných plnení či už na vstupe alebo výstupe určitú daňovú výhodu.

Zločinu skrátenia dane a poistného podľa § 276, ods. 1, ods. 4 Tr. zák. sa dopustí ten, kto skráti daň, a to vo veľkom rozsahu. Objektom tohto trestného činu je záujem štátu na riadnom odovzdávaní dane. Po stránke subjektívnej ide o úmyselný trestný čin. Pre jeho naplnenie sa vyžaduje, aby páchateľ konal vo forme úmyslu. To znamená, že úmysel sa musí vzťahovať aj na okolnosti úmyselného skrátenia dane. Po objektívnej stránke, trestný čin je spáchaný za podmienky, že bude páchateľovi skrátenie dane dokázané.

Skrátením dane je také konanie, keď páchateľ úmyselne tvorí podmienky vedúce k tomu, že mu príslušný štátny orgán daň ani vôbec neurčí, alebo tým dosiahne, že daň správcovi dane vôbec nezaplatí, či zaplatí v nižšej než zákonom určenej výške. Páchateľom tohto trestného činu môže byť každý, kto spôsobí, že sa uvedená daň nevymerala v zákonnej výške. Subjekt dane a subjekt trestného činu skrátenia dane nemusia byť totožné a nemožno preto zamieňať daňovú zodpovednosť (povinnosť zaplatiť daň) s trestnou zodpovednosťou za skrátenie dane.[9]

Záver

V rámci daňového konania sú orgány daňovej správy povinné pri vykonávaní procesných úkonov postupovať s prihliadnutím na existenciu zákonných podmienok na vydanie svojich rozhodnutí. Je preto na mieste uviesť, že správca dane pri výkone svojich oprávnení je povinný postupovať tak, aby svojím procesným postupom neobťažoval daňový subjekt a zameral sa na výkon svojich oprávnení tak, aby tieto boli vykonané vyčerpávajúcim spôsobom s cieľom preverenia uvádzaných skutočností, rozhodných pre zákonné rozhodnutie. Pokiaľ ide o trestné konanie, je nevyhnutné, aby OČTK náležite zisťovali skutkový stav veci a vyhodnocovali všetky zhromaždené dôkazy, či tieto boli získané zákonným spôsobom a následne ich posúdili samostatne, ako aj vo vzájomných súvislostiach. Je preto nevyhnutné, aby OČTK pri rozhodovaní posúdili, či vykonaný dôkaz, resp. úkon v zmysle daňového poriadku bol vykonaný v súlade s procesnými predpismi a či nedošlo k porušeniu aj hmotnoprávnych predpisov.

RESUMÉ

Vyšetrovanie daňových trestných činov – vybrané aplikačné problémy

Príspevok je zameraný na problematiku daňových trestných činov a daňových podvodných konaní. Jeho súčasťou sú vybrané problémy aplikačnej praxe vyšetrovania daňových trestných činov a ich špecifiká a odlišnosti od daňového konania. Podstatný rozdiel spočíva v chápaní nositeľa dôkazného bremena; kým v daňovom konaní je dôkazné bremeno na strane kontrolovaného daňového subjektu, v trestnom konaní je nositeľom dôkazného bremena orgán činný v trestnom konaní.

SUMMARY

Investigation of Tax Crimes – Selected Application Problems

The article focuses on tax crimes and tax fraud. It deals with the selected application practice problems in the context of investigating tax crimes and with their specifics and differences when compared to tax proceedings. The main difference lies in the understanding of a bearer of the burden of proof; while in tax proceedings the burden of proof lies with a taxpayer being the subject of a tax compliance check, in criminal proceedings the burden of proof lies with a law enforcement agency.

ZUSAMMENFASSUNG

Ermittlungen bei Steuerstraftaten – ausgewählte Anwendungsschwierigkeiten

Der Beitrag ist auf die Problematik von Steuerstraftaten und steuerlichen betrügerischen Handlungen gerichtet. Sein Bestandteil sind ausgewählte Probleme in der Anwendungspraxis bei Untersuchung von Steuerstraftaten sowie deren Besonderheiten und Unterschiedlichkeiten gegenüber dem Steuerverfahren. Der wesentliche Unterschied besteht in der Auffassung des Beweislastträgers: während im Steuerverfahren die Beweislast auf der Seite des überwachten Steuersubjektes liegt, im Strafverfahren ist der Träger der Beweislast die Strafverfolgungsbehörde.

[1] Táto práca bola podporovaná Agentúrou na podporu výskumu a vývoja na základe zmluvy č. APVV-19-0124.

[2] Podľa Uznesenia Najvyššieho súdu SR z 24. júna 2010, sp. zn. 5Obo/52/2010 dôkazným bremenom chápeme „procesnú zodpovednosť účastníka konania za to, že za konania neboli preukázané jeho tvrdenia, že z toho dôvodu nemuselo byť rozhodnuté o veci samej v jeho neprospech. Zmyslom dôkazného bremena je umožniť súdu rozhodnúť o veci samej i v takých prípadoch, keď určitá skutočnosť významná podľa hmotného práva pre rozhodnutie o veci, nebola alebo nemohla byť preukázaná a keď teda výsledky hodnotenia dôkazov neumožňujú súdu prijať záver ani o pravdivosti tejto skutočnosti, ani o tom, že by táto skutočnosť bola nepravdivá. Dôkazné bremeno ohľadom určitých skutočností leží na tom účastníkovi konania, ktorý z existencie týchto skutočností vyvodzuje pre seba priaznivé právne dôsledky; ide o toho účastníka, ktorý existenciu týchto skutočností tiež tvrdí. Ak teda žalovaný tvrdil, že kúpnu cenu zaplatil, bolo jeho povinnosťou označiť a predložiť súdu relevantné dôkazy na preukázanie tejto skutočnosti. Ak tu existovali dôkazy na podporu tvrdenia žalobcu, že žalovaný doposiaľ kúpnu cenu v požadovanom rozsahu, v žalovanom rozsahu, nezaplatil, bolo úlohou súdu označené a navrhnuté dôkazy účastníkmi konania zákonným spôsobom vykonať, dôkazy vyhodnotiť podľa svojej úvahy a to každý dôkaz jednotlivo a všetky dôkazy v ich vzájomnej súvislosti, pritom starostlivo prihliadať na všetko, čo vyšlo za konania najavo, včítane toho, čo uviedli účastníci tak, ako to vyplýva z ustanovenia § 132 O. s. p.“

[3] Pozri aj Vernarský, M.: Daňová kontrola a dokazovanie v daňovom konaní. In: Zborník z medzinárodnej vedeckej konferencie 9. – 10. októbra 2015 Bratislavské právnické fórum 2015, Univerzita Komenského v Bratislave, Právnická fakulta, 2015.

[4] Bližšie pozri Štrkolec, M. a kol.: Interpretácia noriem daňového práca orgánmi verejnej správy a súdnej moci. Košice: Univerzita Pavla Jozefa Šafárika v Košiciach, 2011. ISBN 978-80-7097-897-9, s. 183 – 184.

[5] Výrok nemôže obsahovať skutočnosti, ktoré z oznámenia nevyplývajú. Napríklad, ak správca dane uvedie, že určil rozdiel na dani na základe toho, že daňový subjekt nepredložil príslušné doklady a neuniesol tak dôkazné bremeno, výrok musí byť formulovaný verne a na základe tejto formulácie musí OČTK rozhodnúť o ďalšom postupe, tzn., že nemôže písať o predstieraných zdaniteľných plneniach, ak toto predstieranie z ničoho nevyplýva.

[6] Odlišný prístup je v daňovom konaní, v ktorom je nositeľom dôkazného bremena daňový subjekt.

[7] Jednou z podstatných chýb vyplývajúcich z aplikačnej praxe je skutočnosť, že sa prenáša dôkazné bremeno, ktoré je v daňovom konaní na daňovom subjekte, do trestného konania. Vychádzajúc z uvedeného nie je možné v trestnom konaní toto dôkazné bremeno prenášať na daňový subjekt, resp. fyzickú osobu a vyvodzovať z toho trestnoprávnu zodpovednosť.

[8] Zákonná podoba zachytenia materiálnych podkladov môže mať rôzne formy, spravidla ide o trestné oznámenie alebo realizačný návrh, ktoré dokumentujú tieto skutočnosti.

[9] Bližšie pozri Rozsudok Najvyššieho súdu z 21. februára 1968, 8 Tz 10/68 (R 25/1968).